Da oggi, 8 aprile 2026, ogni compagnia assicurativa attiva in Italia ha l’obbligo di mettere a disposizione dei propri clienti il modulo CAI — Constatazione Amichevole di Incidente — in formato digitale.

Non è una sperimentazione né è un’opzione commerciale: è un vincolo di legge, scattato alla mezzanotte con la scadenza dei 12 mesi concessi dal Regolamento IVASS n. 56 del 25 marzo 2025, pubblicato in Gazzetta Ufficiale il 7 aprile 2025. Chi ancora non ha attivato la funzione è fuori norma.

Il provvedimento segna un passaggio preciso nella storia della gestione dei sinistri stradali italiani: per la prima volta, lo Stato impone al mercato assicurativo di adeguarsi agli standard digitali europei — quelli definiti dal Regolamento eIDAS e dal Codice dell’Amministrazione Digitale — e di portare quella infrastruttura direttamente nelle mani dell’utente, tramite smartphone o browser.

Cosa prevede il Regolamento IVASS n. 56: il testo che conta

Il nucleo operativo del provvedimento sta negli articoli 11-15. L’articolo 11 stabilisce che il modulo di denuncia di sinistro può essere compilato sia su supporto cartaceo che informatico. L’articolo 14 — quello che riguarda direttamente le compagnie — impone la messa a disposizione di applicazioni progettate per dispositivi mobili e accessibili via web, con un requisito tecnico non negoziabile: la firma deve soddisfare i criteri della firma elettronica avanzata (FEA), in linea con la normativa eIDAS.

Questo significa, concretamente, che l’automobilista potrà sottoscrivere il proprio CAI digitale tramite SPID o Carta d’Identità Elettronica (CIE) — gli stessi strumenti già usati per accedere ai servizi pubblici online. Il modulo compilato viene trasmesso in tempo reale alla compagnia, senza scanner, senza fax, senza stampe.

C’è anche un dettaglio spesso trascurato: l’articolo 13 obbliga le imprese a conservare traccia della scelta espressa dal contraente — cartaceo o digitale — al momento della stipula o del rinnovo del contratto. Ciò significa che la preferenza del cliente deve essere registrata, il che implica che le compagnie dovranno strutturare i propri processi contrattuali di conseguenza.

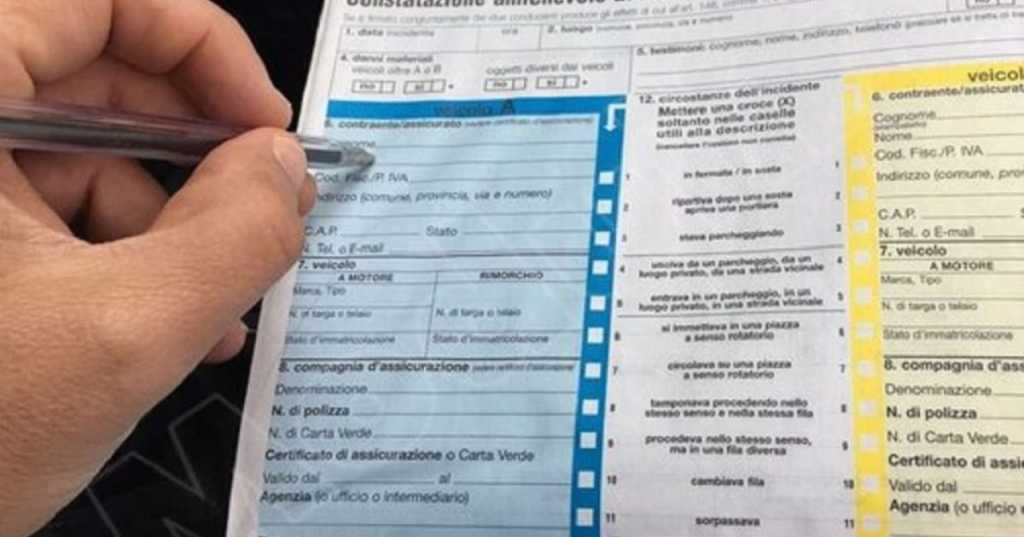

Il cartaceo non sparisce: la scelta è dell’automobilista

Il punto che più ha animato il dibattito durante l’iter normativo riguardava la sopravvivenza del vecchio modulo blu. Il cartaceo resta, con piena parità di valore legale rispetto alla versione digitale. Non è un compromesso al ribasso — è una scelta deliberata, sostenuta anche dall’AIPED, che ha partecipato attivamente alla consultazione pubblica avviata dall’IVASS nel luglio 2024.

Luigi Mercurio, presidente dell’AIPED, ha spiegato la logica che ha guidato la decisione: una dematerializzazione totale avrebbe penalizzato gli utenti meno familiari con gli strumenti digitali, escludendoli di fatto da una procedura che in molti casi si compila sotto pressione, in condizioni di stress, a bordo strada.

Perché questa riforma ha radici europee

La dimensione italiana è solo la superficie. Il Regolamento eIDAS — acronimo di Electronic Identification, Authentication and trust Services — è il quadro normativo europeo che definisce i requisiti per le firme elettroniche valide in tutta l’Unione.

L’Italia lo recepisce attraverso il Codice dell’Amministrazione Digitale (CAD), e il Regolamento IVASS n. 56 ne è un’applicazione settoriale diretta.

È un meccanismo che si ripete in tutta Europa: le normative di settore (assicurazioni, banche, sanità) vengono progressivamente adeguate ai framework digitali comuni. Il CAI digitale italiano si inserisce in questo percorso, portando nel settore RC Auto uno standard che altri comparti hanno già adottato da anni.

Per l’automobilista medio questa connessione può sembrare astratta. Ma ha un effetto pratico: un modulo CAI firmato con SPID in Italia ha lo stesso valore di uno firmato con l’equivalente identità digitale tedesca o francese, nel quadro della mutua riconoscibilità prevista da eIDAS. Rilevante per chi percorre l’Europa con la propria vettura.

Cosa cambia nella gestione pratica dei sinistri

Uno dei problemi ricorrenti nella liquidazione dei danni è la qualità delle informazioni raccolte immediatamente dopo l’incidente. I moduli cartacei compilati frettolosamente presentano spesso dati incompleti, grafici illeggibili, firme mancanti — cause frequenti di rallentamento nelle pratiche risarcitorie.

I moduli digitali guidati introducono campi obbligatori, controlli automatici e la possibilità di allegare fotografie georeferenziate direttamente nella stessa procedura. Il risultato è un fascicolo sinistro più ricco e più preciso fin dal momento zero. Questo non riguarda solo il conforto dell’utente: incide sui tempi medi di liquidazione, che in Italia restano tra i più lunghi d’Europa.

L’IVASS ha anche introdotto, nell’articolo 15 del Regolamento, un foglio aggiuntivo al modulo CAI destinato ad alimentare la banca dati dei sinistri dell’istituto, ai sensi dell’articolo 135 del Codice delle Assicurazioni Private. Dati più strutturati e completi alimenteranno un dataset pubblico su cui l’IVASS costruisce le proprie analisi di settore — un effetto sistemico che va oltre il singolo sinistro.

Commenta con Facebook