Dopo l’incremento della spesa nel 2023, che resta il più alto degli ultimi anni, nel primo trimestre 2024 la spesa per i prodotti alimentari delle famiglie italiane si ferma sui livelli del primo trimestre del 2023. I volumi dei principali prodotti del carrello sono ancora in flessione ma con un rallentamento della tendenza negativa. Il supermercato resta il canale predominante con il 41% di share e con una performance positiva in termini di fatturato dell’1,7% sul primo trimestre del 2023, stabile il valore della spesa effettuata presso gli ipermercati, il discount continua a migliorare le proprie performance (+0,6% in valore), si riducono i fatturati dei “liberi servizi” (-7,4%) e del dettaglio tradizionale (-8,2%).

I dati per ripartizione geografica

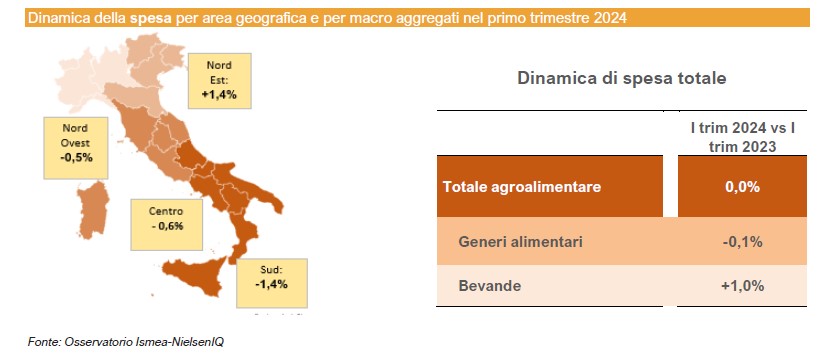

In termini geografici, le variazioni di spesa coinvolgono in maniera non omogenea le 4 ripartizioni geografiche. Nell’area del Nord Est la spesa continua, infatti, a crescere (+1,4%) mentre nelle restanti aree si registrano lievi flessioni (Nord Ovest -0,5%, Centro -0,6%, Sud -0,4%). Non cambia molto, nel primo trimestre 2024, la ripartizione delle vendite nei vari canali distributivi. Il supermercato resta il canale predominante con il 41% di share e con una performance positiva in termini di fatturato dell’1,7% sul 2023, dopo un anno in cui aveva già recuperato il 9,2% degli incassi rispetto all’anno precedente. Stabile il valore della spesa effettuata presso gli ipermercati, dove si confermano esser avvenuti il 23% degli acquisti. Il discount continua a migliorare le proprie performance e mantenendo una quota del 22% sulle vendite totali, mette a segno nel primo trimestre un aumento degli incassi dello 0,6%, che si va ad addizionare al +9,4%registrato nel 2023 rispetto al 2022. Perde quote e fatturati il canale dei “liberi servizi” (da 6% a 5% la quota e -7,4% la spesa). Il dettaglio tradizionale mantiene la sua quota al 9%, con una riduzione del fatturato dell’8,2% sul livello del primo trimestre del 2023.

Le famiglie che più sentono la crisi

Tra le famiglie acquirenti, l’atteggiamento di fronte agli scaffali della distribuzione si conferma differenziato: ancora una volta sono i nuclei familiari formati dai giovani quelli a fare le maggiori rinunce, con un carrello che si alleggerisce nei volumi permettendo un contenimento della spesa del 10,4%. Continua invece ad aumentare la spesa per i nuclei familiari più maturi.

Come cambia lo scontrino

Si evidenziano dopo mesi di continua crescita, contrazioni di spesa per tutti i comparti afferenti ai pro-dotti proteici di origine animale: dalle carni (-3,1%) agli ittici (-3,8%) ai lattiero caseari (-2,6%) e i salumi (-1,7%), solo le uova fanno eccezione (+2,1%), mentre cresce ancora la spesa per ortofrutticoli (+2,5% gli ortaggi e +1,6% la frutta), gli oli vegetali (+18%) e le bevande (escluso il vino ancora in flessione del 2,5%); in buona tenuta la spesa per i derivati dei cereali (+0,8%).

Derivati dei cereali

Il lieve incremento della spesa per il comparto dei derivati dei cereali è trainato dai “prodotti per la prima colazione” (+1,9%), della pasta fresca (+2,2%) e del pane e sostituti (+1,1%). Di contro la spesa per la pasta secca registra una flessione superiore alla media (-5,4%) determinata dalla concomitanza di una flessione sia dei volumi (-1,8%) che dei prezzi medi (-3,6%).

Proteici di origine animale

In flessione la spesa per il comparto dei prodotti lattiero-caseari (-2,6%), all’interno del quale si riscontra una generalizzata contrazione sia dei volumi che dei prezzi medi. È il latte fresco a segnare le maggiori perdite (-7,4% i volumi e – 9,2% la spesa su base annua). La dinamica negativa interessa anche tutte le carni (-3,1%) e non risparmia i salumi (-1,7%), colpendo con maggior intensità quelli di valore unitario più alto (-9,2% i volumi di prosciutto crudo). In crescita solo i consumi di uova (+3,9% i volumi e +2,1% la spesa).

Ortofrutticoli

La spesa per il comparto ortaggi – freschi e trasformati – cresce del 2,5% trainata dalle patate: spesa +9,5% grazie al +18,7% dei prezzi medi, e dagli altri ortaggi freschi per i quali la spesa cresce 4,4%. Ancora in flessione la spesa per la IV gamma (-2,5%) e i surgelati (-1%). La spesa per il comparto frutta cresce dell’1,6% malgrado il contributo negativo del segmento agrumi (-5,5%).

Oli vegetali

Prezzi in forte ascesa (+47%) e conseguente contrazione degli acquisti (-5,4%) per l’olio EVO. Prezzi in netta flessione (-21%) e volumi in lieve crescita per l’olio di semi (+3,2%)

Commenta con Facebook