Le analisi disponibili a livello nazionale concordano nell’attribuire agli incentivi fiscali per l’edilizia ed in particolare al “Superbonus 110%” (art. 119 del decreto legge n.34 del 2020) un ruolo significativo nel sostegno all’attività delle costruzioni nel biennio 2021- 2022.

L’impatto del Superbonus in Sicilia

Per avere un’idea dell’impatto che la misura ha avuto in Sicilia, il servizio statistica (servizio statistica ed analisi economica dell’assessorato all’economia della regione siciliana), in collaborazione con Prometeia, ha svolto una simulazione attraverso il MMS (modello multisettoriale della regione siciliana, adottando l’impostazione che è stata utilizzata nelle valutazioni sugli effetti macroeconomici degli incentivi fiscali in materia edilizia realizzate dall’ufficio parlamentare di bilancio e da Banca d’Italia (audizioni del 16 e del 29 marzo 2023).

L’analisi è limitata al Superbonus 110%, che è l’unico per il quale al momento si dispone di una base informativa rappresentata dai dati che Enea (agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile) pubblica mensilmente. La rilevanza quantitativa di questa forma di incentivazione è comunque notevole: al 30 settembre 2023 (ultimo dato al momento disponibile) a livello nazionale gli investimenti ammessi a detrazione ammontavano a 88,2 miliardi di euro e le detrazioni maturate per i lavori conclusi a 79,3 miliardi.

In Sicilia investimenti per 5,3 miliardi di euro e 4,6 miliardi di detrazioni

L’analisi di impatto ha utilizzato le informazioni riferite al 31 dicembre 2021 e 2022 ed al 3 settembre 2023, scegliendo come aggregato di riferimento le detrazioni maturate per i lavori conclusi, indicatore che sembra in grado di riflettere meglio il beneficio fiscale a favore delle famiglie. Per il 2023 si ipotizza che vengano interamente utilizzati nel corso dell’anno le detrazioni maturate nei primi nove mesi, mentre non ci sono gli elementi per stimare le detrazioni che potranno maturare negli ultimi tre mesi dell’anno.

Con riferimento all’integrazione del beneficio entro le variabili del modello, le detrazioni fiscali del Superbonus 110% sono state attribuite in parte alla componente della domanda finale relativa agli investimenti fissi lordi, supponendo una additività del 50%. Ciò significa che per ogni euro di incentivi fiscali le famiglie realizzano 50 centesimi di “nuovi” investimenti, cioè gli investimenti che non avrebbero realizzato in assenza di incentivi fiscali. Si tratta di un’ipotesi piuttosto cauta che non ha comunque un supporto empirico (indagini dirette, ecc.), ma che è condivisa dall’ufficio parlamentare di bilancio e dalla Banca d’Italia.

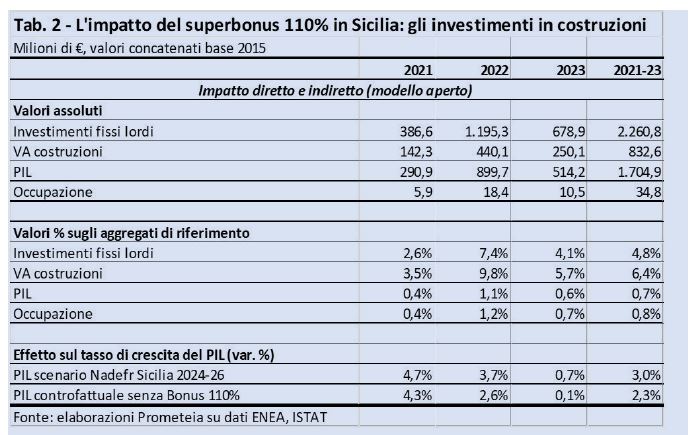

L’analisi degli effetti degli incentivi sugli investimenti in Sicilia

Secondo questa ipotesi, in Sicilia l’effetto degli incentivi sugli investimenti è nel triennio 2021-2023 pari 2,3 miliardi di euro che rappresentano il 4,4% degli investimenti fissi lordi complessivamente effettuati (manca a livello regionali il dato sugli investimenti in costruzioni) ed il 17,4% del valore aggiunto delle costruzioni. Il profilo annuale segnala il punto di massimo nel 2022 (1,2 miliardi pari al 6,7% degli investimenti ed al 26,7% del valore aggiunto), ma anche i valori relativi ai primi nove mesi del 2023 sono significativi, seppure in netta riduzione. Nel complesso la dimensione degli incentivi è tale da impartire alla Sicilia un forte impulso all’attività del settore delle costruzioni.

Le detrazioni fiscali

Banca d’Italia suggerisce di considerare anche, come altro canale di impatto, quello delle detrazioni fiscali, che non alimentano direttamente gli investimenti, ma che comunque vanno ad aumentare il reddito disponibile delle famiglie stesse. In Sicilia l’effetto non è marginale in quanto la parte residua delle detrazioni maturate nel 2021-2023 equivale per le famiglie ad una riduzione delle imposte dirette del 6,4% nel triennio 2021-2023 ed a un aumento del reddito disponibile dello 0,9%. Anche in questo caso l’effetto è particolarmente intenso nel 2022, ma non è trascurabile nemmeno nel 2023.

Un aumento del reddito disponibile comporta, a parità di altre condizioni, un aumento della spesa dei consumi delle famiglie che però è difficile da calcolare in anni così “disturbati” come il triennio 2021-2023. Le stime econometriche della funzione di consumo basate su serie storiche riflettono una reazione delle famiglie che è in larga misura determinata dai dati riferiti agli anni “normali” e che non è di conseguenza necessariamente rappresentativa di quanto è avvenuto dopo la pandemia del 2020. Per questo motivo non si è proceduto ad una quantificazione dell’impatto degli incentivi edilizi sui consumi, che comunque secondo alcune stime preliminari risulterebbe abbastanza significativo.

Limitando l’analisi di impatto al primo canale di trasmissione, quello che riguarda l’incremento degli investimenti in costruzioni, l’effetto diretto ed indiretto del Bonus 110% in Sicilia sarebbe pari nel triennio 2021-2023 al 6,4% del valore aggiunto delle costruzioni, allo 0,7% del Pil ed allo 0,8% dell’occupazione. L’effetto più espansivo sarebbe concentrato nel 2022, con un impatto sul Pil dell’1,1% e del 5,7% sul valore aggiunto delle costruzioni.

L’effetto sul tasso di crescita del Pil si rivelerebbe altrettanto positivo: nel triennio 2021-2023, rispetto allo scenario di base considerato nel presente documento il Pil della Sicilia cresce in media d’anno del 3,0%, ma se si elimina l’effetto del Bonus 110%, il tasso di crescita si ridurrebbe al 2,3%. Nel 2023 lo stimolo del Bonus 110% è particolarmente rilevante: in sua assenza il tasso di crescita del Pil passerebbe dallo 0,7% allo 0,1%, ovviamente se non intervengono nuovi provvedimenti a favore dell’attività produttiva quali ad esempio la rimodulazione ed il rilancio del Pnrr.

Fonte: Nota di Aggiornamento al Documento di Economia e Finanza Regionale (NADEFR) 2024/2026”

Commenta con Facebook