L’Open Banking si diffonde in Italia e l’utilizzo di soluzioni che sfruttano questo sistema di condivisione di dati finanziari continuerà a crescere man mano che le offerte di prodotti evolveranno e dimostreranno una maggiore utilità per i consumatori digitali.

Cos’è l’Open Banking

Open Banking è il principio secondo cui le informazioni e le transazioni finanziarie devono poter essere fruite dai clienti liberamente senza i vincoli che esistevano in passato. Per definizione si tratta dell’applicazione della teoria dell’Open Innovation al settore bancario e, per estensione, finanziario.

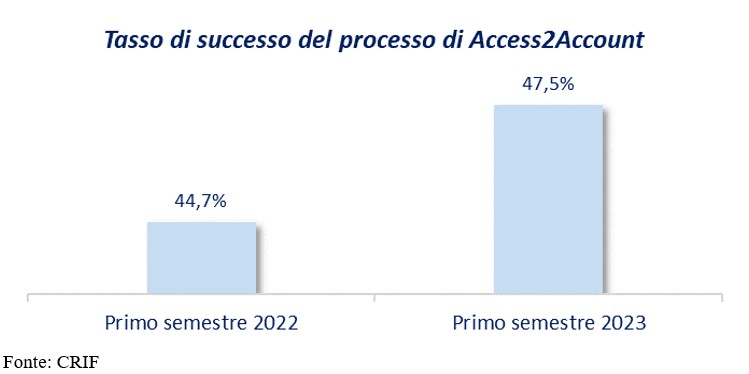

Secondo i dati dell’ultimo Market Outlook di CRIF, il trend positivo dell’adozione dell’Open Banking in Italia si conferma anche nel primo semestre 2023: il numero di utenti che connettono almeno un conto è aumentato del 30% rispetto allo stesso periodo dell’anno precedente e continua l’aumento del tasso di successo da parte dei consumatori digitali, con un incremento del 6,2%.

[1] Il tasso di successo, ovvero il numero di volte in cui il processo scarica e analizza i dati di conto, è calcolato su tutti i consumatori digitali che hanno avviato la procedura di accesso dei propri dati di conto. Ricordiamo infatti che il processo di Open Banking richiede al consumatore due distinte interazioni: la prima è la fornitura del consenso a condividere i dati di conto, cui segue l’autenticazione a mezzo SCA (Strong Customer Authentication) sul proprio conto corrente.

“Se la risposta dei consumatori non ha soddisfatto alcune delle previsioni ottimistiche fatte quando la PSD2 è entrata in vigore, l’adozione dell’Open Banking appare in linea con i tassi di adozione storici del mobile banking e dei mobile payments in un punto simile dal lancio. Un tema cruciale per aumentare i tassi di adozione da parte di consumatori è legato al vantaggio significativo e concreto che gli utenti percepiscono. Lo sviluppo di nuovi casi d’uso, come ad esempio i pagamenti delle bollette tramite Open Banking, rappresenterà il vero fattore di innovazione e accelerazione per la sua adozione, data la semplicità di utilizzo dell’Open Banking rispetto alle alternative tradizionali, come ad esempio i pagamenti con carta” commenta Simone Capecchi, Executive Director di CRIF.

Le caratteristiche degli utenti di Open Banking in Italia

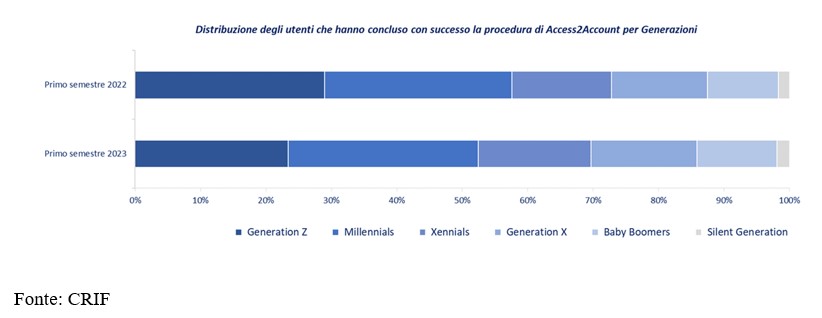

Lo studio effettuato da CRIF delinea il profilo degli utenti di Open Banking nel nostro Paese, analizzando le caratteristiche, i bisogni, le attitudini creditizie e le abitudini di pagamento. L’analisi evidenzia un marcato spostamento della distribuzione anagrafica degli utenti verso classi più anziane, con un 6% di popolazione che si sposta dalla Generazione Z alle generazioni successive (Xennials, Generazione X e Baby Boomers), a testimonianza dell’evoluzione culturale che vede anche i Boomers e la Generazione X approcciare con sempre più confidenza con i processi e servizi finanziari digitali.

Le generazioni più giovani trainano l’Open Banking

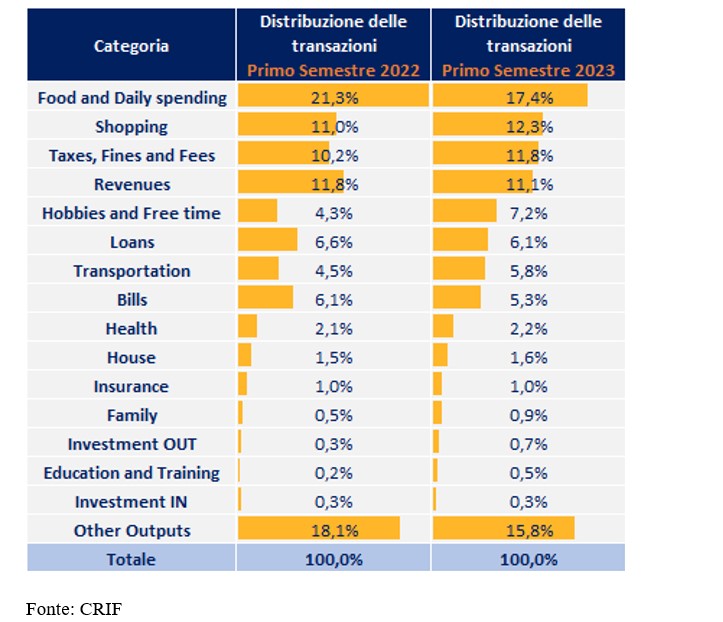

Rimangono però le generazioni più giovani quelle che trainano la diffusione dell’Open Banking, sia in termini di tasso di consenso che di tasso di successo. Infatti, i ‘New to Credit’, tipicamente più giovani, fanno registrare un tasso di consenso maggiore del 20% rispetto agli ‘Active to Credit’. Inoltre, sono i più giovani a far registrare un maggiore incremento anno su anno. Per quanto riguarda la distribuzione delle transazioni di Open banking, quelle effettuate per cibo e spese giornaliere sono le più frequenti anche nel primo semestre del 2023, anche se complessivamente cala leggermente la loro incidenza sul totale a favore di altre tipologie di spesa, quali ad esempio “Shopping”, “Hobby e tempo libero” e “Tasse e bollette”.

Distribuzione delle transazioni di Open Banking per categoria

Emergono inoltre delle sostanziali differenze tra i clienti titolari di mutuo a tasso fisso e mutuo a tasso variabile. Infatti, i titolari di mutuo a tasso variabile – che sono stati maggiormente impattati dall’aumento dei tassi di interesse – hanno fatto registrare una disponibilità media prossima allo zero, a differenza dei titolari di mutuo a tasso fisso.

L’analisi del profilo di rischio dei consumatori digitali che utilizzano l’Open Banking nel primo semestre 2023 evidenzia che gli utenti che danno il consenso all’accesso a un conto significativo hanno una rischiosità pari a meno della metà degli utenti che danno il consenso all’accesso a un conto non significativo.

Il comportamento dei clienti

Osservando il comportamento dei clienti, emergono inoltre alcune correlazioni interessanti:

- I clienti che connettono i propri conti su cui sono registrate spese in uscita per utenze o affittirisultano avere una rischiosità inferiore alla mediadel 30% rispetto a chi connette un conto su cui non risultano addebiti per utenze.

- I clienti che non hanno attivo nessun prodotto di creditorisultano avere una rischiosità di oltre il 40%maggiore dei correntisti che risultano avere almeno un prodotto di credito attivo;

- I clienti che hanno un mutuo attivorisultano essere meno rischiosi della media, e registrano una rischiosità quasi 2 volte inferiore rispetto a chi non ha nessun prodotto di mutuo attivo.

- Gli utenti che non hanno un prodotto di credito hanno una rischiosità maggiore di oltre il 40% rispetto ai correntisti che hanno almeno un prodotto di credito attivo.

La sostenibilità della rata

Un altro ambito in cui l’Open Banking rappresenta un’eccezionale opportunità riguarda la fase di analisi e definizione della sostenibilità della rata. Attraverso l’utilizzo dell’Open Banking, che abilita l’accesso ai conti correnti intestati al cliente, il player finanziario può derivare il dato reddituale direttamente dagli accrediti in conto corrente, evitando di chiedere documentazione al cliente (la busta paga o il modello unico), con conseguente efficientamento del processo, riduzione del time to yes e notevole miglioramento della user experience. Per una corretta valutazione della sostenibilità appare imprescindibile analizzare e catalogare puntualmente le uscite per determinare qual è la reale capacità di spesa della controparte. L’Open Banking rappresenta quindi un fattore abilitante ma i dati mostrano come una corretta analisi della sostenibilità non possa prescindere da algoritmi di categorizzazione delle transazioni sofisticati e granulari.

L’evoluzione del panorama normativo

Per l’Open Banking, una svolta significativa è anche data dall’evoluzione del panorama normativo. La Commissione Europea ha presentato delle nuove misure, collettivamente note come “Payments Package”, che comprendono: una proposta di direttiva c.d. PSD3 che aggiorna in parte l’attuale PSD2; una proposta di regolamento (PSR) che disciplina i servizi di pagamento, in senso ampio, includendo una sezione dedicata ad Open Banking; una proposta di regolamento (FIDA) per istituire un framework per accesso a dati finanziari (non solo bancari/transazionali) c.d. Open Finance, con ruoli, regole e schemi per il data sharing.

“Queste nuove misure sono finalizzate a promuovere l’accesso a dati finanziari e ad adeguare il quadro regolamentare per l’erogazione dei servizi di pagamento. Il nuovo pacchetto normativo avrà un notevole impatto sull’Open Banking, poiché favorisce e promuove l’innovazione che protegge la privacy dei consumatori, creando un ambiente più aperto e sicuro per lo sviluppo di nuovi servizi finanziari digitali”, conclude Simone Capecchi.

Commenta con Facebook