Dall’analisi dei dati pubblicati dalla Banca d’Italia relativi alla qualità del credito in Sicilia, si evince che nel 2022 gli indicatori della rischiosità dei finanziamenti erogati alla clientela siciliana sono nel complesso migliorati.

La pubblicazione sull’Economia Regionale viene redatta dalla sede di Palermo della Banca d’Italia con la collaborazione di operatori economici, istituzioni creditizie e associazioni di categoria che rendono possibile la raccolta del materiale statistico che fornisce una importante “radiografia” dell’andamento dell’economia isolana in tutti i suoi aspetti

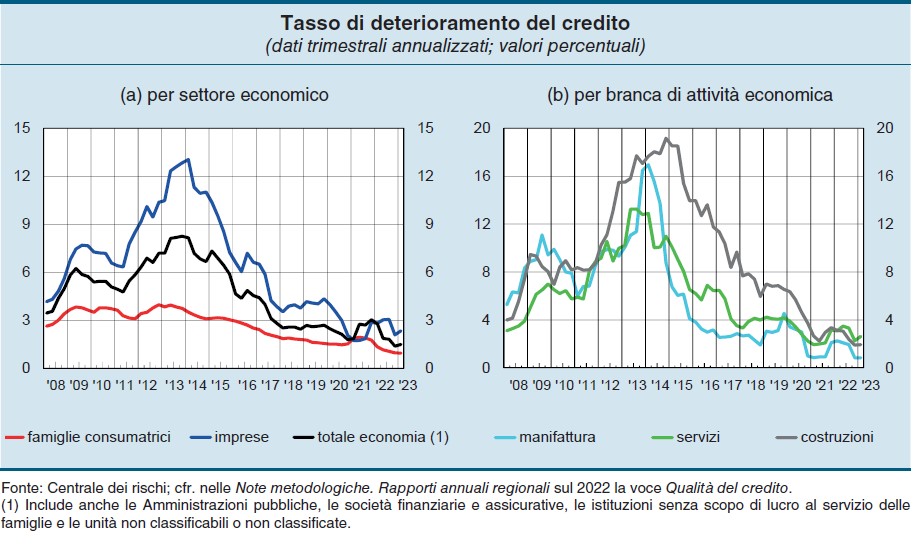

Il tasso di deterioramento per imprese e famiglie

Nella media dei quattro trimestri dell’anno il tasso di deterioramento è diminuito all’1,4% dal 3% dell’anno precedente. Per le famiglie l’indicatore è arrivato alla fine dell’anno all’1,0 %, un valore particolarmente contenuto nel confronto storico. Anche per le imprese il tasso di deterioramento si è ridotto: in tutti i principali settori produttivi l’indicatore registrato valori molto bassi; nella manifattura è sceso sotto l’1%.

Stesse indicazioni provengono dall’indice di deterioramento netto del credito alle imprese siciliane, che considera le variazioni negative della qualità dei prestiti al netto di quelle positive. Nel corso del 2022 l’indicatore è complessivamente migliorato. Per le imprese della manifattura l’indicatore è diventato positivo.

I dati analitici del credito in Sicilia

Sulla base delle informazioni contenute nella rilevazione dei dati analitici del credito (“analytical credit datasets” – AnaCredit), tra i crediti in bonis (quelli che la banca ritiene solvibili) alla fine del 2022 l’incidenza dei finanziamenti alle imprese (escluse le ditte individuali) che dal momento dell’erogazione hanno registrato un incremento del rischio è diminuita al 14,0 % (dal 19,6 dell’anno precedente), un valore sostanzialmente in linea con la media italiana e inferiore a quello del Mezzogiorno. Il miglioramento ha riguardato tutte le principali branche produttive, ma è stato più accentuato per le imprese della manifattura e dei servizi; nelle costruzioni l’incidenza risulta, invece, superiore alla media (15,8%).

Il miglioramento del costo del rischio credito delle banche

Quanto sopra è in linea con la redditività registrata dalle banche che viene sostenuta anche dal miglioramento del costo del rischio credito, nonostante un contesto sistemico reso critico dall’aumento dei tassi e dal rallentamento dell’economia, che si riflette sull’andamento negativo del volume dei finanziamenti alla clientela.

Commenta con Facebook