Oltre al caro energia (bollette e carburanti) e caro delle materie prime e del grano, tra gli effetti della guerra in Ucraina anche quello sui prezzi delle case. Il mercato immobiliare risente sull’incertezza economica delle borse, dovuta all’invasione russa. E aumentano i tassi di interesse.

L’analisi del mercato immobiliare in Italia

“Se c’è una cosa che è stata messa in chiaro dalle primissime ore della guerra tra Russia e Ucraina, è il timore di una forte ripercussione economica sul nostro Paese. Come sappiamo – spiega l’analisi di caseinaffitto360.com – l’Italia è difatti fortemente dipendente dalla Russia per la distribuzione del gas, ma non solo: la guerra sta già portando a forti rincari sulle materie prime, primi fra tutti il grano, e sui beni di consumo. Ma a spaventare è anche l’effetto della guerra in Ucraina su mutui e affitti, vista la crescita dei tassi di interesse“.

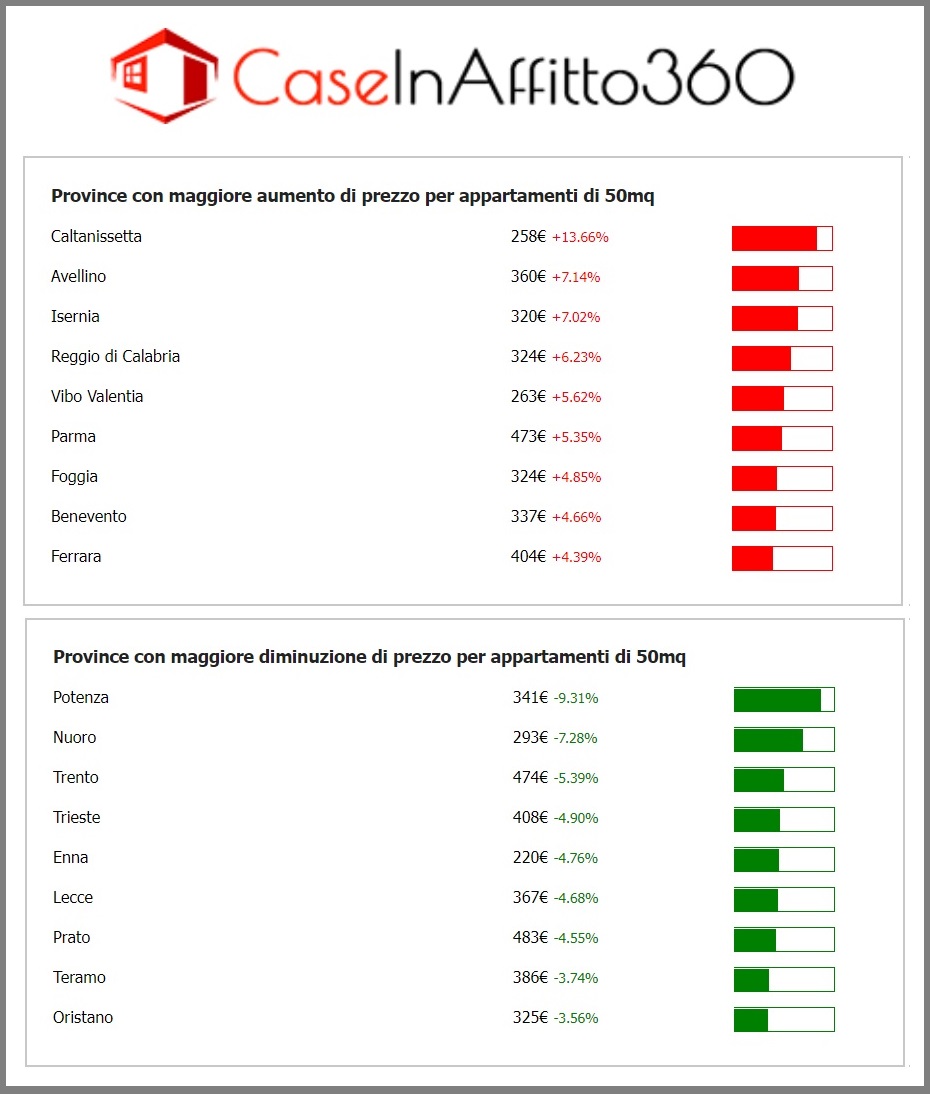

A Caltanissetta gli aumenti più alti in Italia

Tra le Province Italiane con maggiore aumento di prezzo per appartamenti di 50mq, al 1° posto in Italia spicca Caltanissetta, con 258 € (+13.66%). Seguita da Avellino (360€ +7.14%), Isernia (320€ +7.02%), Reggio di Calabria (324€ +6.23%), Vibo Valentia (263€ +5.62%), Parma (473€ +5.35%), Foggia (324€ +4.85%), Benevento (337€ +4.66%) Ferrara (404€ +4.39%).

Nel ranking invece delle Province con maggiore diminuzione di prezzo per appartamenti di 50mq spicca Potenza (341€ -9.31%), seguita da

Nuoro (293€ -7.28%), Trento (474€ -5.39%), Trieste (408€ -4.90%) Enna (220€ -4.76%), Lecce (367€ -4.68%), Prato (483€ -4.55%), Teramo (386€ -3.74%) e Oristano (325€ -3.56%).

Per quanto riguarda l’andamento prezzi nelle Regioni, per appartamenti di 50, la Sicilia registra una diminuzione (376€ -2.08%).

Inflazione, mutui e affitti alle stelle

Il mercato immobiliare sta fortemente soffrendo le dinamiche della guerra, come è evidente dai dati forniti da caseinaffitto360: “Già dai primi giorni del conflitto i rialzi dei prezzi di mutui e affitti per arginare l’inflazione sono stati ben visibili. Il tasso fisso ha raggiunto livelli che non si vedevano dal 2019, superando lo storico 1%, e portando a maggiori insicurezze e diffidenza in tutto il processo di compravendita. Per fare un esempio, un mutuo fisso da 126mila Euro al 70%, estinguibile in un periodo di venticinque anni può al momento avvalersi nel migliore dei casi di un TAEG (Tasso Annuo Effettivo Globale) dell’1,44%.

Ciò significa in pratica che gli aumenti annui per le tasche degli acquirenti saranno più che sensibili. Un mutuo basso, sotto i 100mila Euro, se fino a qualche tempo fa poteva essere estinto in totale tranquillità, oggi si calcola che potrebbe portare ad aumenti non indifferenti, che facilmente raggiungono i 7.000 € annui in base al tasso fisso adottato. Ma non solo i mutui, anche il settore degli affitti ne sta soffrendo molto: anche lì i prezzi stanno crescendo insieme ai beni di consumo, con maggiorazioni fino al 10%. Questo ostacola non solo gli affittuari, ma anche i proprietari, che si trovano davanti a tasse sempre più grandi da pagare, con la conseguenza che tutto il sistema sembra traballare. Anche la soluzione più plausibile in questi casi, ovvero il ricorso ai prestiti, non è più così immediata: i tassi sono anche qui più elevati, per non contare il fatto che i finanziamenti sono più difficili da ottenere”.

Mutui e affitti alle stelle: cosa ci aspetta?

“Al momento il mercato immobiliare sembra essere stazionario: gli aumenti si sono visti ma non si aspettano aumenti significativi nell’immediato. Ma se il livello diventasse strutturato, allora il ricorso all’intervento della BCE (Banca Centrale d’Europa) sarebbe l’unica soluzione per mettere a freno la crescita dei tassi di interesse. Il fulcro del problema è sicuramente rappresentato dalle aspettative di mercato strettamente legate al conflitto e alla sua durata. Le previsioni non sono rosee: se la guerra in Ucraina persisterà ancora per molto, i tassi potrebbero aumentare fino a 55 punti base tra la fine del 2022 e i primi mesi del 2023, facendo salire il costo del denaro e portando a ripercussioni anche forti.

Molto pericolosi sono da considerarsi in questo ambito i mutui a tasso variabile, che potrebbero vedersi schizzare le rate nel corso dei mesi; per non parlare dei mutui surroga: se il tasso attuale dovesse essere molto più alto di quello precedente, surrogare il mutuo potrà rivelarsi molto difficoltoso. Ci rincuora sapere tuttavia che i mutui a tasso variabile non sono molto gettonati e che anche la surroga è ormai una pratica in netto disuso. L’obiettivo della Banca Centrale Europea sembra essere al momento quello di stabilizzare i tassi al 2%, ed è proprio per questo motivo che sono molti gli esperti nel settore immobiliare a spronare gli italiani a comprare casa in questo periodo di transizione, in quanto quasi sicuramente ci aspetteranno tassi molto più elevati. Un’altra opzione, potrebbe essere quella di comprare casa per poi rivenderla successivamente, giovando di tassi fissi redditizi, tuttavia si tratta di pratiche che non possono essere risolte in tempi immediati: bisogna avere il denaro da investire e trovare in seguito dei buoni acquirenti, oltre ad avere una certa dimestichezza con le procedure di compravendita.

Con un’inflazione che si prevede raggiungerà ben presto il 5% o addirittura il 7%, gli affitti, per sopperire soprattutto alle bollette sempre più alte, potrebbero subire aumenti fino al 12%, rappresentando una soluzione di mercato molto a rischio. Devono quindi mutare le logiche di investimento del settore: inflazione, tassi di interesse elevati, incertezza, questi elementi sembrano caratterizzare il futuro delle nostre case.

In linea generale, ci attende un forte periodo di precarietà sul mercato immobiliare, in quanto l’aumentato rischio sta facendo salire il costo del denaro portando a ripercussioni anche forti”.

Commenta con Facebook